本コンテンツは節税施策である「役員社宅」について解説します。

自社での適用を希望される場合には、下部のボタンよりお申し込みください。

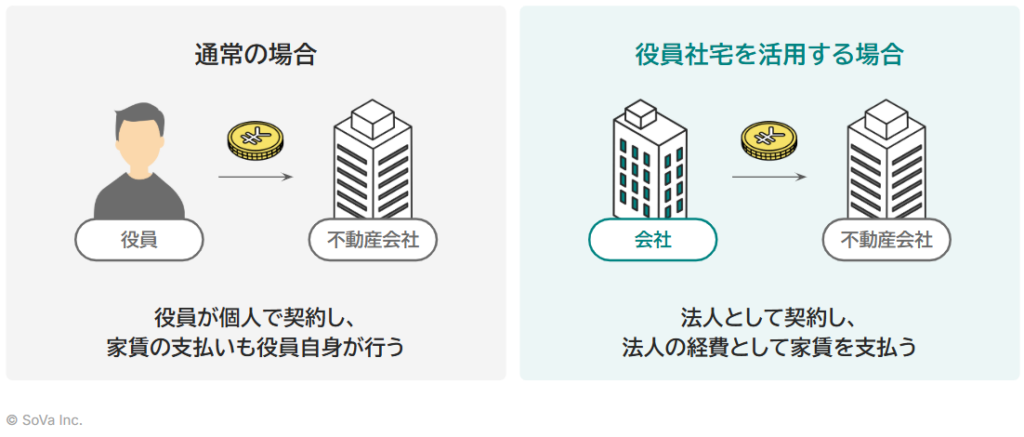

役員社宅とは?

役員社宅とは、会社が借りた住宅に役員を住まわせる制度です。

正しく運用することで法人税の節税や、役員の手取りを増やすことが可能です。

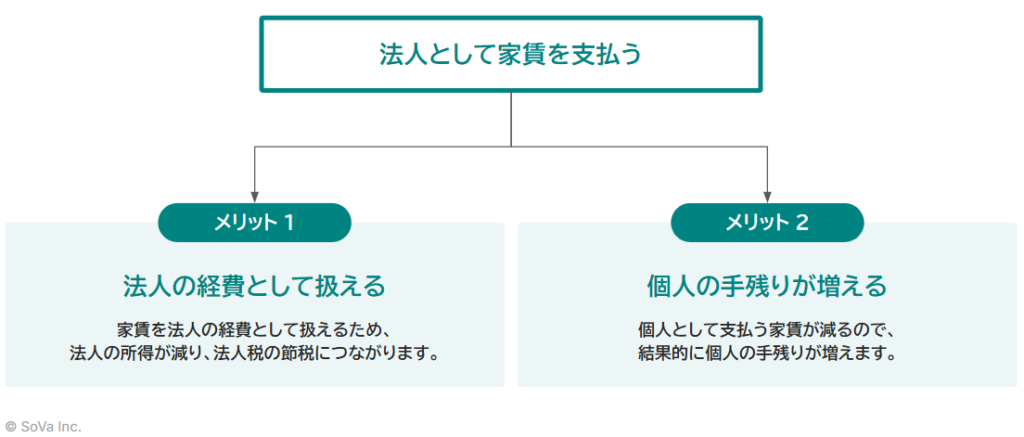

役員社宅のメリット

役員社宅を活用することで、法人として家賃を支払うことになるため、

「法人の経費として扱える」・「個人の手残りが増える」という2つのメリットにつながります。

注意点

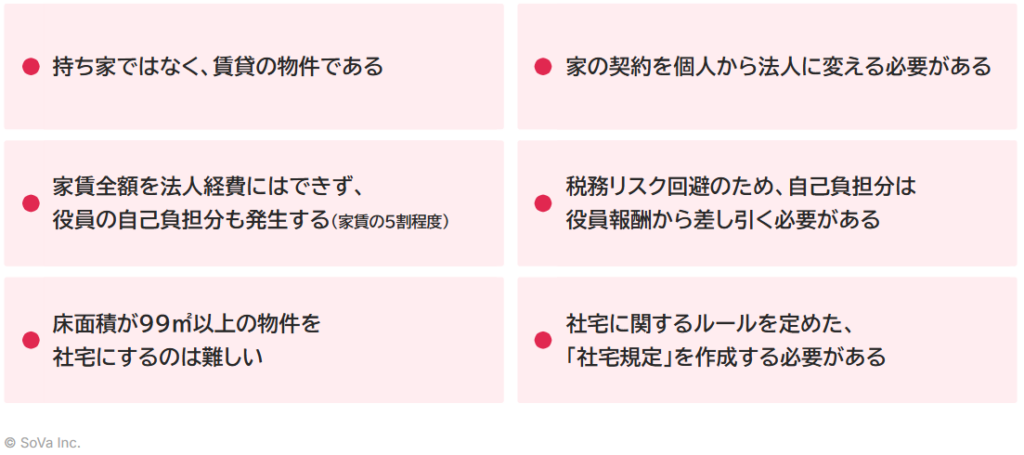

役員社宅を使った節税を進めるにあたり、以下の点に注意しましょう。

- 賃貸物件である

- 契約名義が法人である

- 自己負担額も発生する

- 床面積が99㎡以下

- 「社宅規定」を作成する必要がある(テンプレートあり)

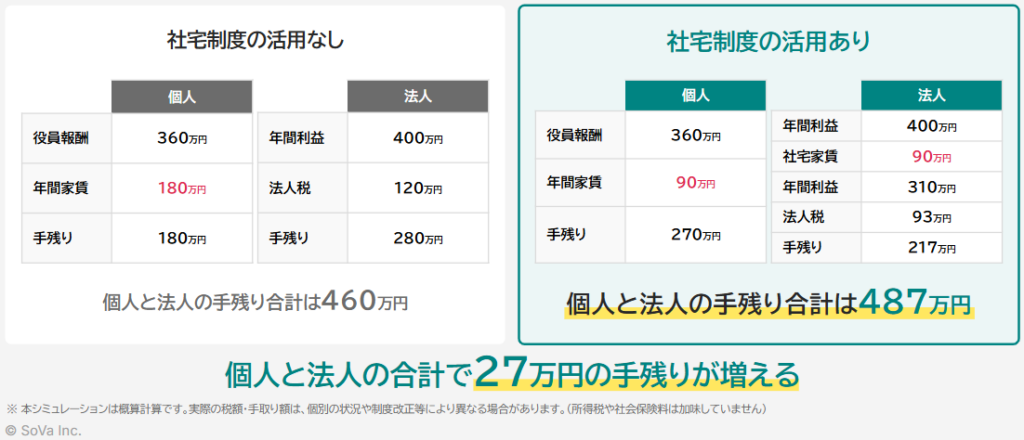

簡易シミュレーション

実際にどのくらい効果があるか、以下前提条件で計算をします。

| 役員報酬 | 家賃 | 自己負担割合 | 法人利益 | 法人税率 |

|---|---|---|---|---|

| 30万円 /月 | 15万円 /月 | 5割(7.5万円 /月) | 400万円 | 30%(概算) |

社宅制度を適用するだけで、個人と法人の手残りは年間約27万円増加しています。さらに個人の家賃負担が半分に。

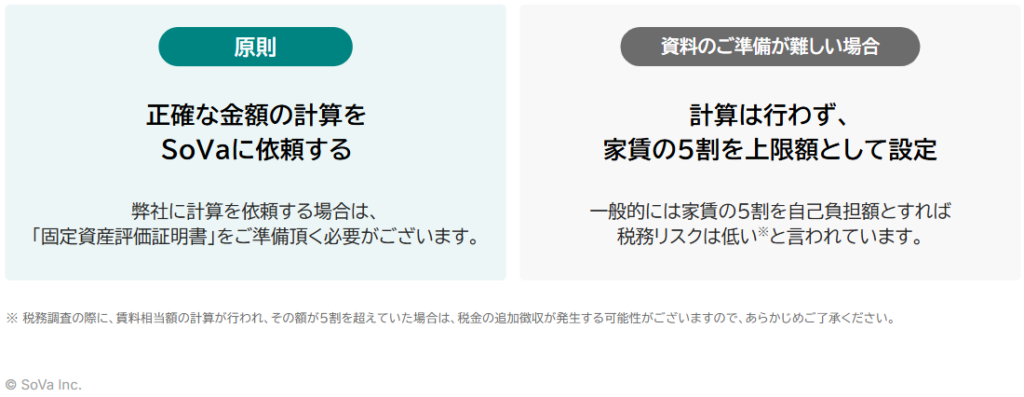

法人経費にできる家賃の上限額の算出方法

家賃のうち、いくらを法人の経費にしていいか(=いくらを役員が自己負担するか)は、家賃や間取りによって異なります。

上限額の算出方法は弊社へ依頼することを原則としておりますが、「固定資産評価証明書」をご用意いただく必要があります。

「固定資産評価証明書」のご準備が難しい場合は、家賃の5割を法人の経費の上限額として進めることも可能です。(その場合、役員の社宅使用料は5割以上に設定いただきます)

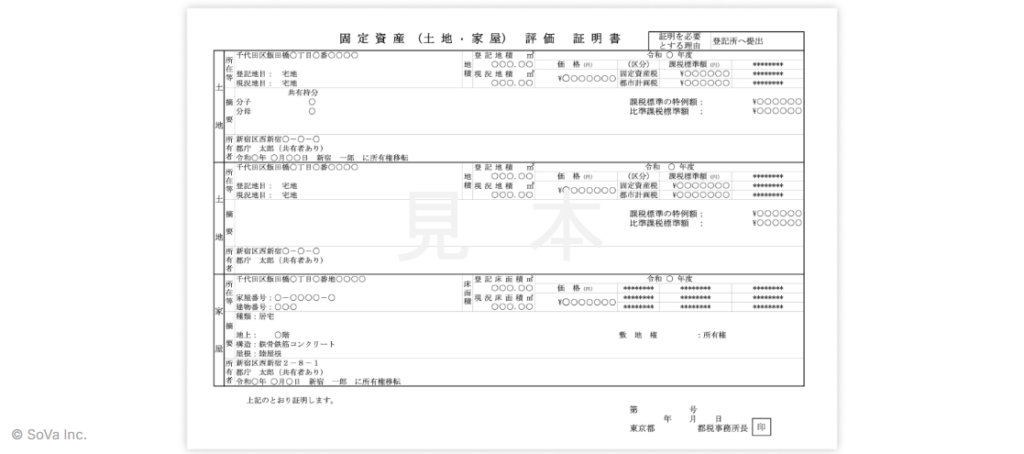

固定資産評価証明書の取得方法

不動産所在地の市区町村役場(資産税課・固定資産税課等)で取得可能です。

取得する際は、「土地・建物の両方」を取得ください。

取得申請時に必要はものは地域によって異なるので、それぞれの役場へお問い合わせください。

事前にご準備いただく資料

役員社宅の適用をするうえで、以下の資料を事前にご準備ください。

経費計上する上限額の計算をSoVaへ依頼する場合は、「固定資産評価証明書」をご準備ください。

【必須】

- 法人名義に変更した賃貸借契約

- 社宅規則

【任意】

- 固定資産評価証明書

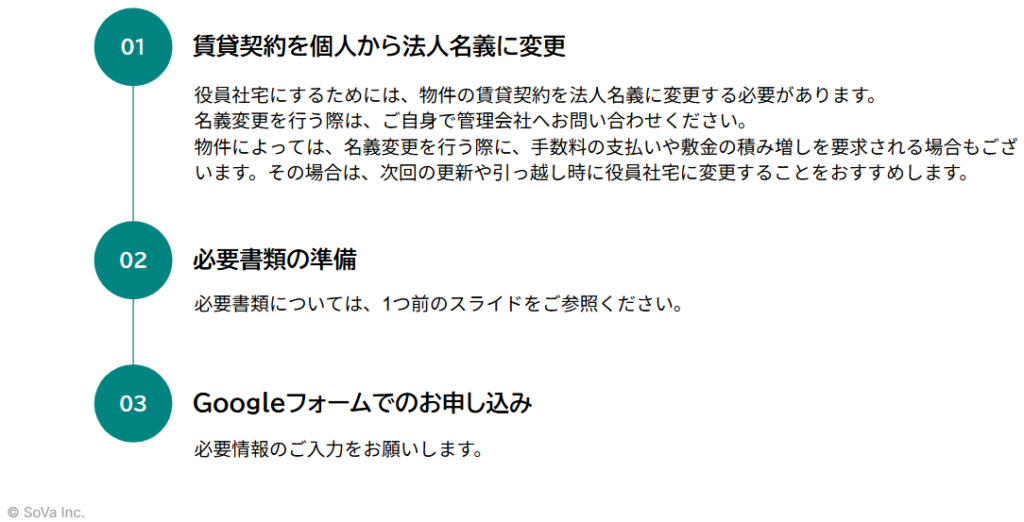

申し込みの流れ

- 賃貸契約を個人から法人名義に変更

- 必要書類の準備

- Googleフォームでのお申込み

\ いつでもご連絡ください /

※SoVaに賃料相当額の計算を依頼している場合、必要資料をご準備のうえお申込みいただいてから、最短で翌々月からの適用になる旨をご了承ください。

上記依頼しない場合、翌月からの適用が可能です。