はじめに

本記事では、そば塾 第5回「補助金・助成金/融資の進め方」の内容を、要点を整理しました。

補助金の種類と探し方、交付決定から入金までの流れ(後払い)、申請書の書き方のコツ(定量化・実現可能性・行政目線)、融資の王道ルート(公庫→保証協会→プロパー)までをまとめました。

この動画で分かること

①資金調達の全体像(エクイティ以外に、補助金・助成金/融資という選択肢がある)

②補助金の種類(経産省系/厚労省系/地域特有型/業種・事案対応型)と、探し方のコツ

③補助金のスケジュール:交付決定→対象期間(1〜1.5年)→後払い入金(1〜1.5年後)

④補助金のメリット/注意点(不採択リスク、後払い、賃上げ要件など)

⑤融資の基本ルート:日本政策金融公庫→保証協会融資→プロパー融資の順で進む

⑥創業期に公庫融資が有利な理由(低金利・原則無担保無保証など)と、融資額の現実的な目安

⑦保証協会融資の仕組み(銀行のリスクを保証協会が肩代わりするため、保証料がかかる/審査も増える)

資金調達の方法

資金調達は「補助金・助成金」「デット(融資)」「エクイティ(株式)」に大別されます。

資金調達の方法

本章では、このうち「補助金・助成金」を中心に解説します。

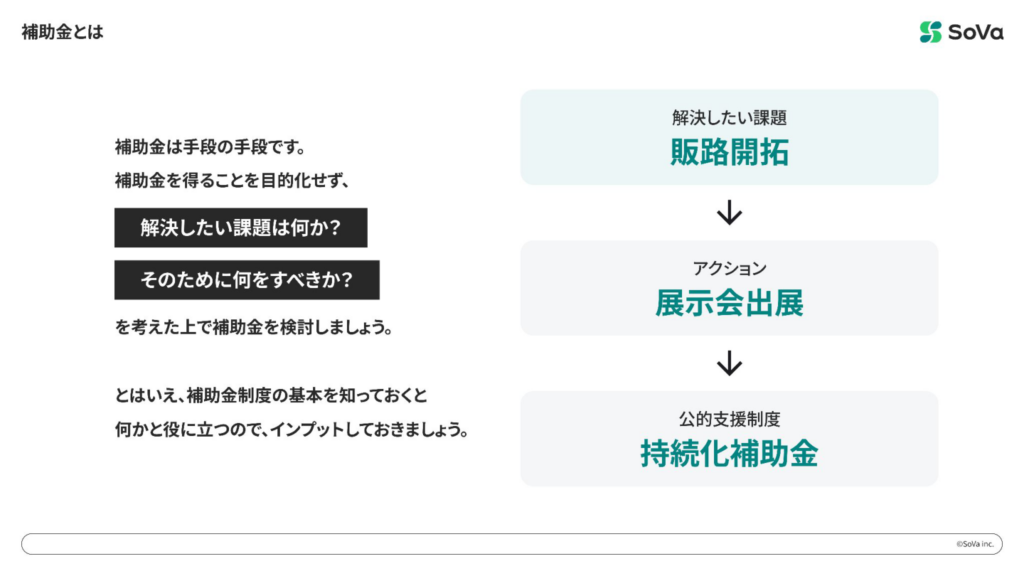

補助金とは

補助金は“目的を達成するための支援”で、制度理解が行動(販路開拓など)のきっかけにもなります。

補助金・助成金の種類

全国型(経産省/厚労省)に加え、地域特有型や業種特化・事案対応型があることを押さえます。

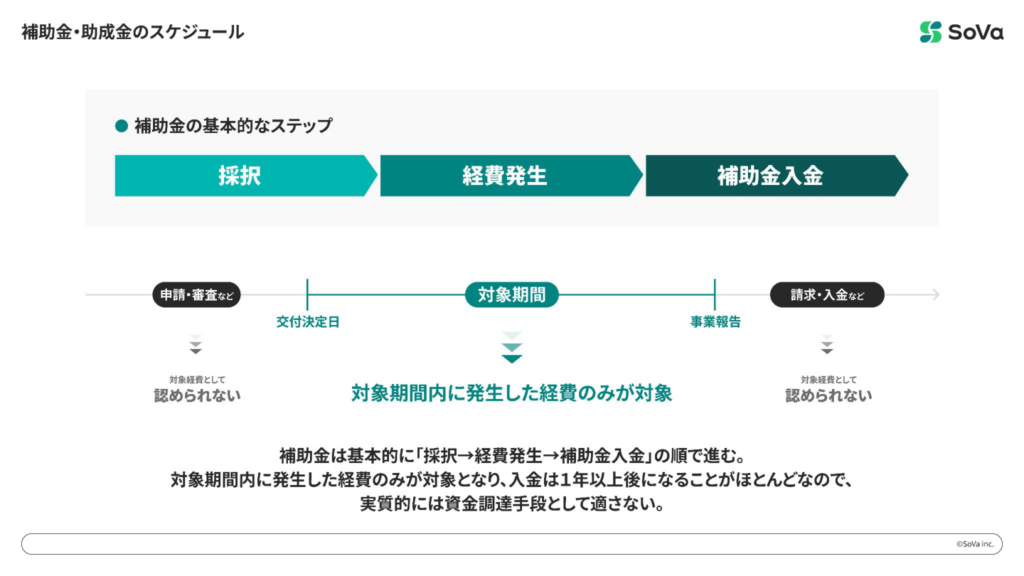

補助金・助成金のスケジュール

基本は「採択→経費発生→補助金入金」の順で、対象期間内の支出のみが対象になります。

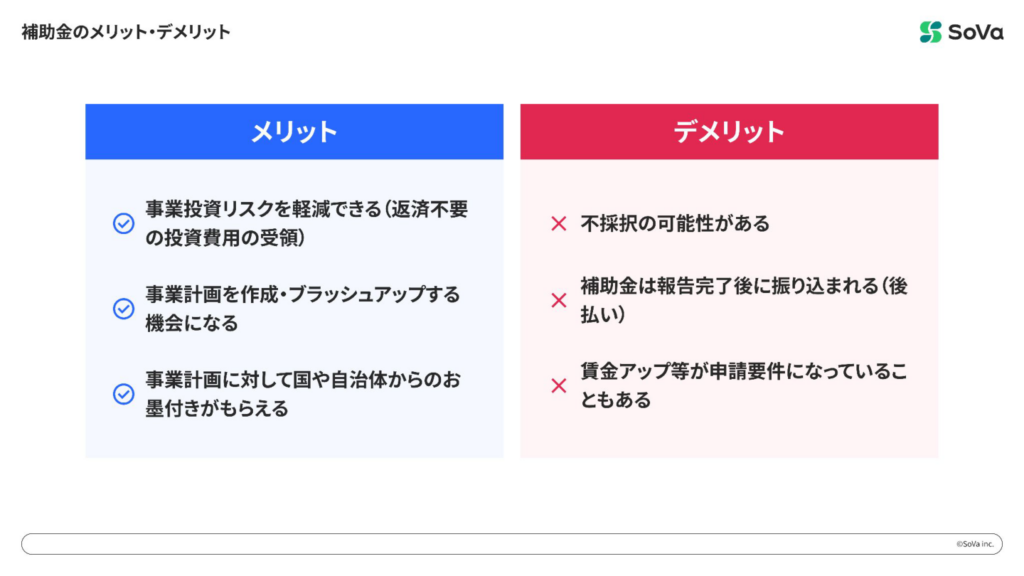

補助金のメリット・デメリット

返済不要の投資資金に加え“計画を磨く機会”が得られる一方、不採択や後払いなどの注意点もあります。

代表的な補助金について

売上規模や目的(売上拡大/高付加価値化/DXなど)により、代表的な補助金の位置づけが変わります。

申請書を書く(3つのコツ)

採択されやすい申請書は「定量化」「実現可能性」「財源意識・社会的意義」の3点が鍵です。

補助金の申請書を書く(コツ)

国や自治体が“やってほしいこと”(脱炭素/DX化/働き方改革など)を理解して合わせにいきます。

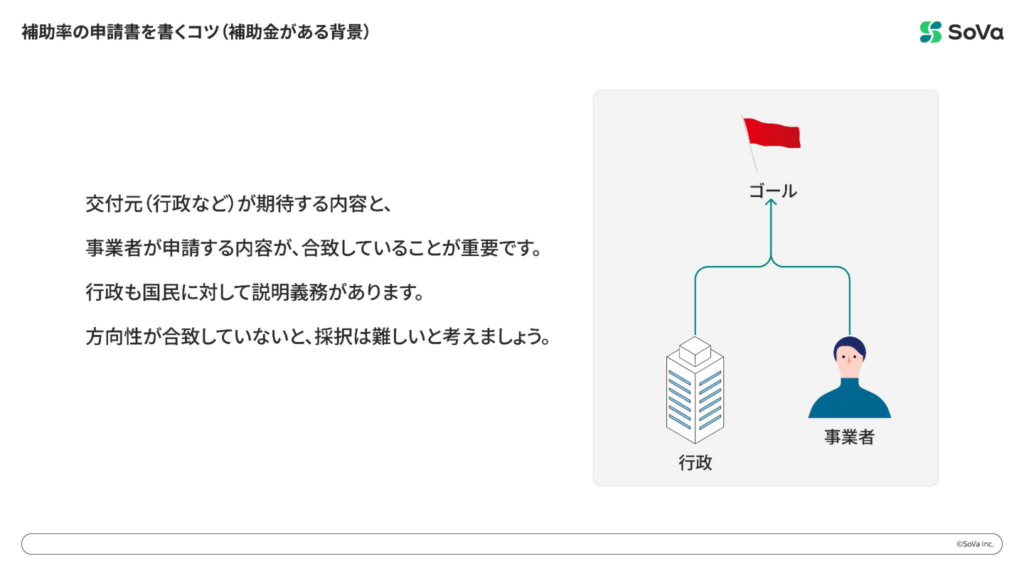

補助金の申請書を書く(コツ)

交付元の期待と申請内容の方向性がズレると通りづらい—「行政目線」で整合性を取るのが重要です。

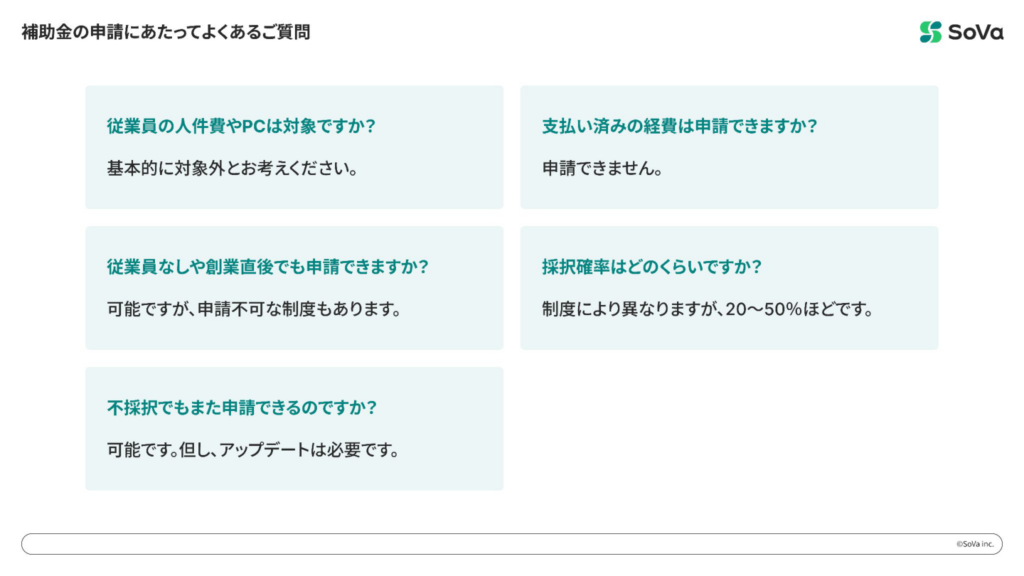

補助金の申請にあたってよくあるご質問

人件費・PCの扱い、支払い済み経費、創業直後の申請可否、採択率など“よくある疑問”を整理します。

資金調達の方法

次に「デットファイナンス(融資)」に焦点を移して解説します。

融資のパターン

融資は「日本政策金融公庫」「保証協会融資」「プロパー融資」の3つが基本です。

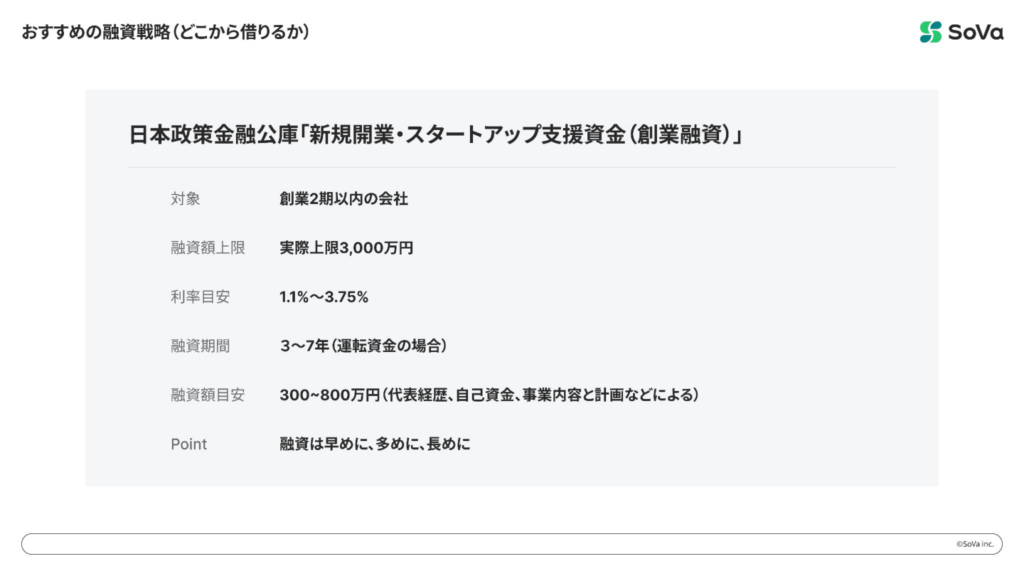

おすすめの融資相談(どこから借りるか)

創業期はまず公庫(新規開業・スタートアップ支援資金など)から検討するのが王道です。

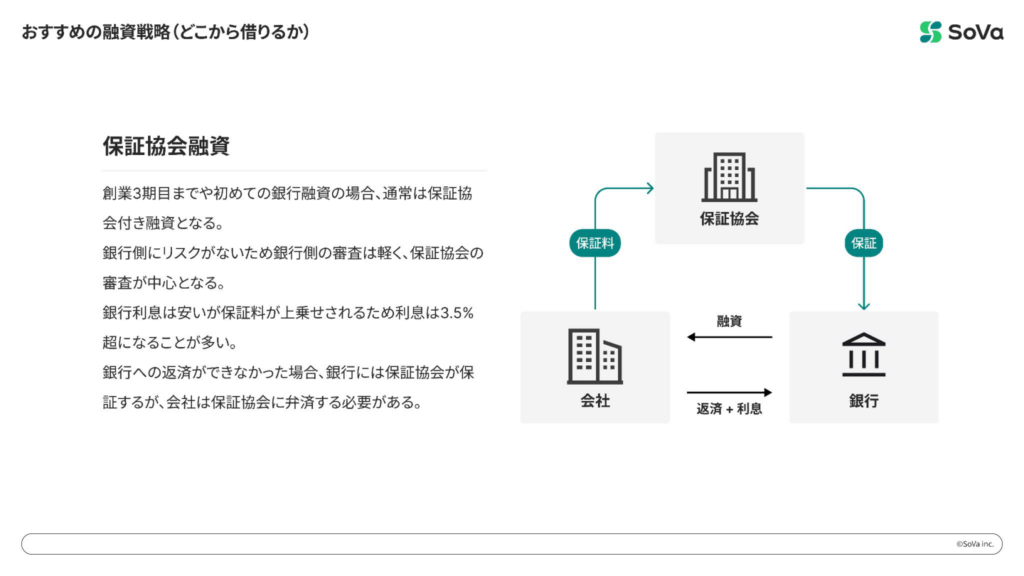

おすすめの融資相談(どこから借りるか)

保証協会融資は“保証料”が乗る代わりに、銀行の貸しやすさが増す仕組みを理解します。

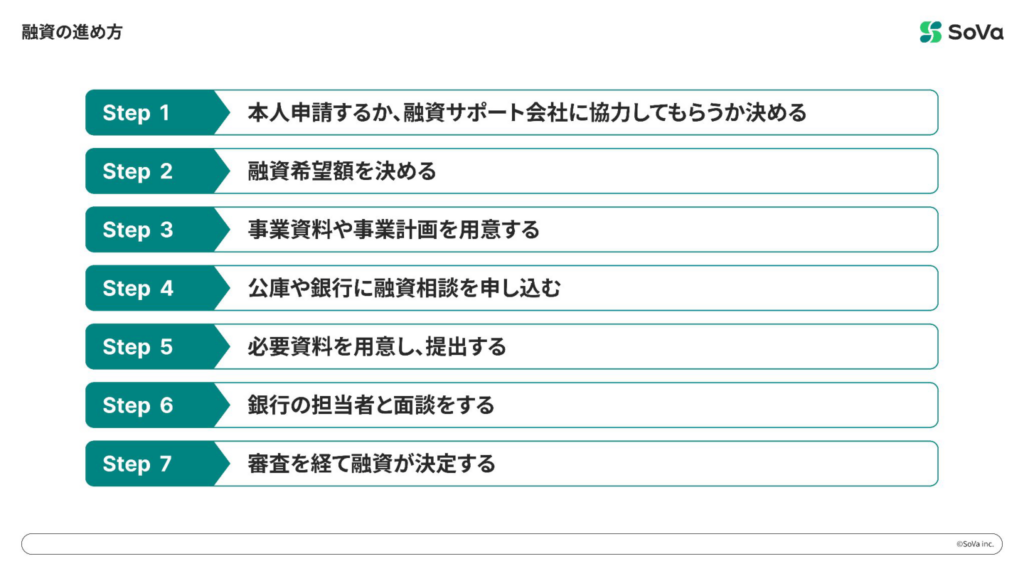

融資の進め方

「自分で申請するか/支援会社と組むか」から始め、希望額→計画作成→申込→面談→審査の順で進めます。