青色申告承認申請書とは

青色申告承認申請書は、

- 青色申告という申告方法を利用するために、あらかじめ税務署へ提出する届出書

- 一定のルールに従って帳簿を作成・保存する代わりに税務上の特典を受けれる

という手続きになります。

決算申告を行う際に

「青色申告」または「白色申告」のいずれかを選ぶことになりますが、

青色申告を行うためには、この申請書を事前に税務署に提出しておく必要があります。この申請書を提出していない場合、白色申告になり、税務上のメリットを受けられなくなるため、提出を推奨します。

青色申告承認申請書のメリット

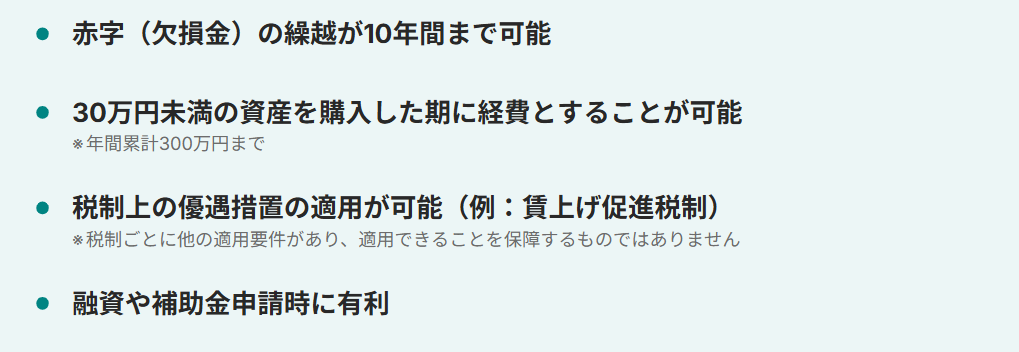

1)欠損金の繰越控除ができる

欠損金とは、売上などの収益よりも、経費の方が多い場合に生じる赤字額のことです。

青色申告を提出していると、、赤字となった事業年度の損失を翌年以降に繰り越し、将来の利益と相殺して法人税を軽減することができます。

青色申告を行っている法人は、欠損金を最長10年間繰り越すことができ、

将来黒字が出た年度の所得から控除することができます。

これにより、黒字になった年でも「課税所得を圧縮できる」というメリットがあります。

2)欠損金の繰戻還付ができる

欠損金の繰戻還付とは、

- 当期に発生した欠損金を 直前の事業年度の黒字と相殺することで、すでに納付した法人税の一部について、還付を受けられる

といったものです。

今後も赤字が継続する見込みの場合、繰越を行っても、課税所得の圧縮は見込めないため、欠損金の繰越控除ではなく、繰戻還付の適用を検討する余地があります。

3)30万円未満の減価償却資産は一括で経費にできる

減価償却資産とはパソコンなどの長期にわたって使う事業用のもののことを指します。

具体的には、パソコンのほかにも、プリンターやコピー機、机・椅子などの事務用備品、業務用カメラや撮影機材、エアコンなどの設備、事業で使用する車両や機械類などが該当します。

青色申告を行なっている法人は、「少額減価償却資産の特例」により30万円未満の少額減価償却資産について、購入した年に一括で経費計上することが可能です。

利用することで、

- 少額資産を購入した際の税務処理が簡易になる

- 早期に節税効果を得られる

といった事務上のメリットがあります。

要件・注意事項としては、

- 取得価額が30万円未満の減価償却資産

- 1事業年度(1年)あたりの経費算入額の合計は300万円が限度

- 少額減価償却資産の特例は恒久的な制度ではなく、あくまでも期間限定の制度

(*現在、この制度の対象となるのは2026年3月31日までに取得して事業で使用し始めた資産)

といった点があります。

青色申告の提出期限

青色申告は、

期限内に「青色申告承認申請書」を提出してはじめて利用できる制度です。

期限を過ぎてしまうと、

その事業年度は青色申告が使えず、白色申告での申告となるため、

提出時期には特に注意が必要です。

1期目の場合:いつまでに出すべきか

新しく法人を設立した場合、青色申告承認申請書の提出期限は、

次のいずれか早い日までです。

- 設立日から3ヶ月以内(期限が土日祝の場合は翌日が締め切り)

- 最初の事業年度の終了日の前日

もし設立から3ヶ月以上過ぎてしまった場合、1期目から青色申告は使えません。

1期目が終わるまでに提出いただければ、2期目からの適用となります。

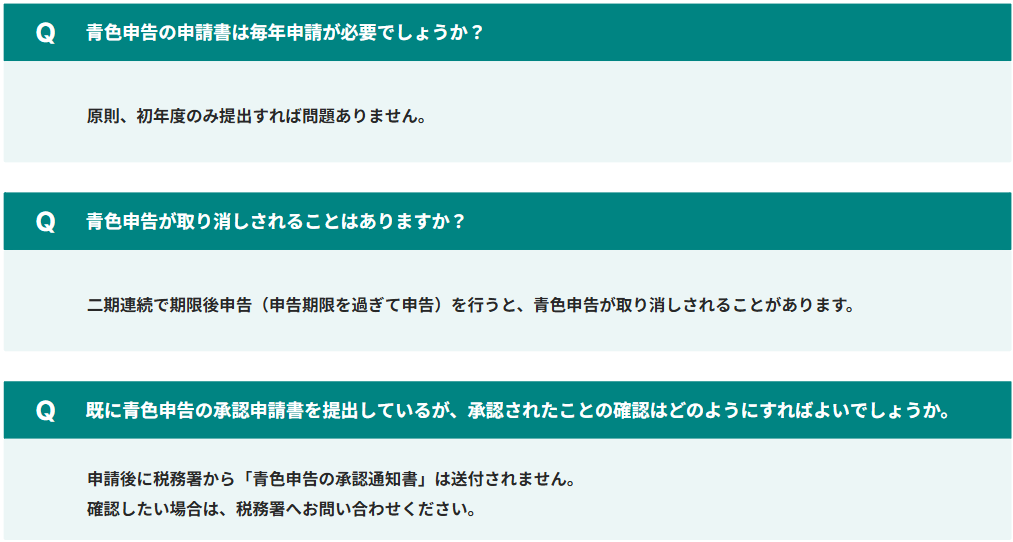

よくある質問

まとめ:青色申告承認申請書は提出を推奨

青色申告承認申請書のメリットは大きく欠損金の繰越控除ができる、欠損金の繰戻還付ができる、そして30万円未満の減価償却資産は一括で経費にできる の3点です。

青色申告の提出期限は設立日から3ヶ月以内、最初の事業年度の終了日の前日のうちいずれか早い日です。設立から三ヶ月以上が経過している場合は翌事業年度からの青色申告が適応されます。

判断に迷う場合は、状況を確認したうえでご案内しますので、早めにご相談ください。