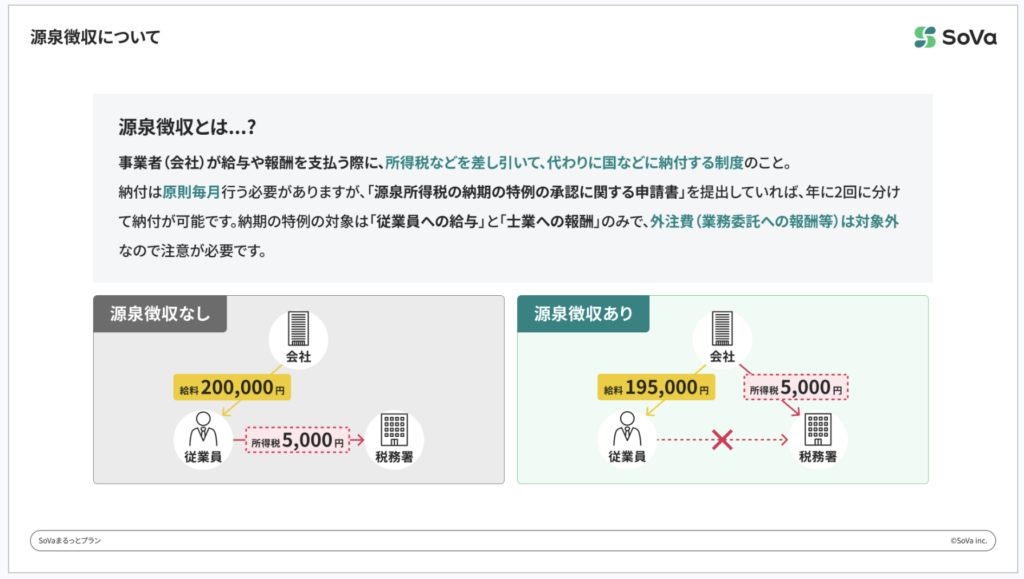

源泉所得税とは

源泉所得税とは、

役員報酬や給与を支払う際に、会社があらかじめ差し引いて預かる税金のことです。

会社は、

- 役員や従業員にお金を支払う

- その際に、税金分を差し引く

- 差し引いた税金を、本人に代わって国へ納付する

という役割を担っています。このように、源泉所得税は「一時的に預かっている税金」という位置づけになります。

源泉所得税が発生するポイント

源泉所得税は、主に次のような支払いが発生したタイミングで生じます。

- 役員報酬や従業員への給与を支給したとき

- 士業への支払をしたとき

- 個人の外注へ支払をしたとき

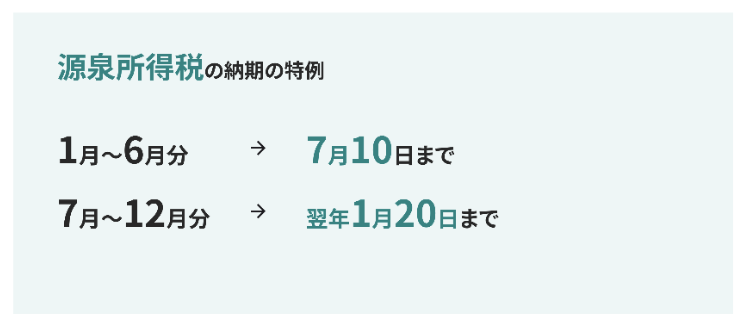

源泉所得税の納期の特例とは

源泉所得税は、本来であれば支給した月の翌月10日までに、毎月納付する必要がある税金です。

しかし、一定の条件を満たす場合、「源泉所得税の納期の特例」という制度を税務署に提出することで、

納付回数を年2回(1月と7月)にまとめることができます。

※常時雇用する従業員が10名を超える場合は、納期の特例の対象外になります。

源泉所得税の納期の特例が対象になるもの

この特例の対象になるのは、主に以下のような支払いです。

- 役員報酬、従業員の給与

- 士業への支払

源泉所得税の納期の特例を提出するとどうなる

納期の特例を提出している場合、源泉所得税の納付タイミングは次のようになります。

- 1月〜6月分 → 7月10日までに納付

- 7月〜12月分 → 翌年1月20日までに納付

「毎月10日までに納付」という管理が不要になり、 納付作業・管理の手間を大きく減らすことができます。