税金の種類

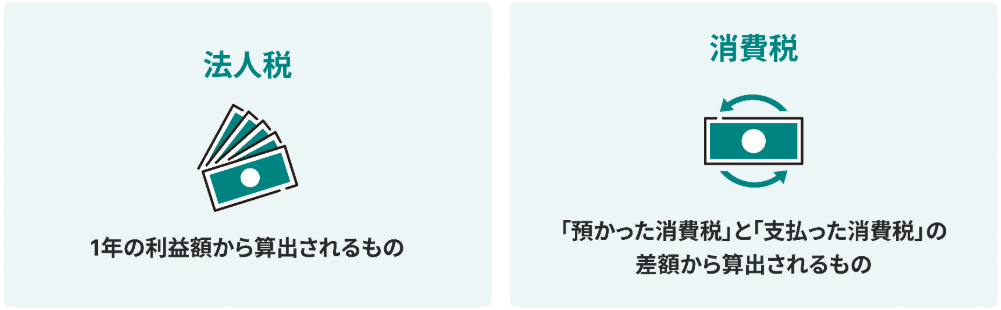

決算に伴って支払う税金には「法人税」と「消費税」の2つがあり、どちらも決算日から2カ月以内に納税を行う必要があります。

「免税事業者」は消費税の納付義務がありません。

尚、免税事業者とは一部例外を除き、下記の条件にいずれも当てはまる事業者をいいます。

- インボイスの登録を行っていない

- 2期前の売上が1,000万円を超えていない

法人税

算出方法

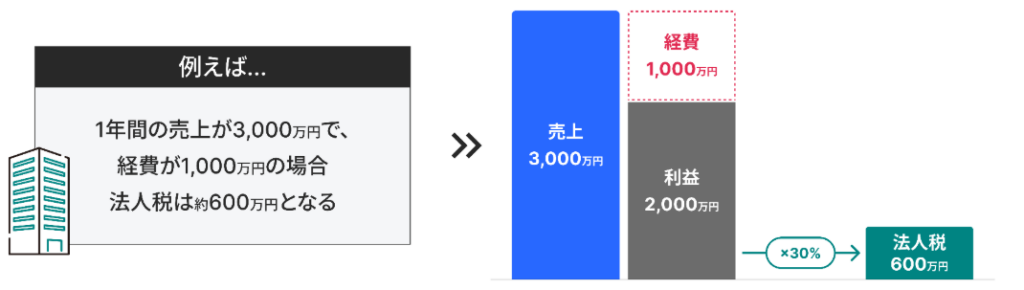

1年間の利益額に対して、約30%の税率をかけて算出します。

税率は売上高や従業員の数、資本金など、会社規模によって異なります。

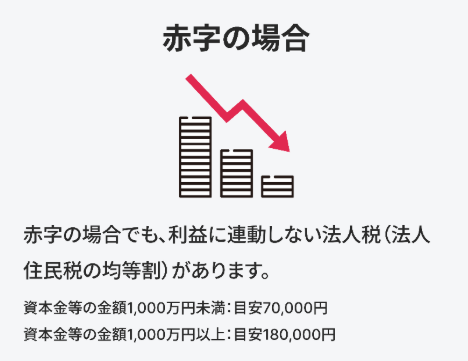

赤字の場合

赤字の場合でも、利益に連動しない法人税(法人住民税の均等割等)があり、納税の必要があります。

赤字=法人税が発生しないわけではないので、ご注意ください!

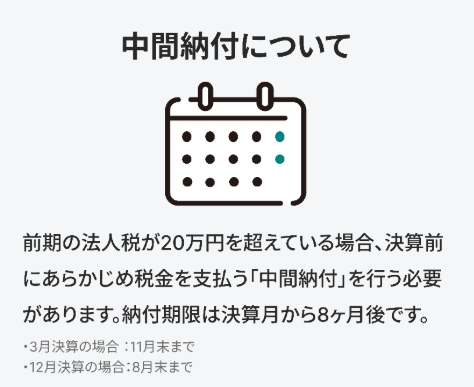

中間納付について

前期の法人税額が20万円を超えている場合、決算前にあらかじめ税金を支払う「中間納付」を行う必要があります。

納付期限は決算月から8か月後です。

消費税

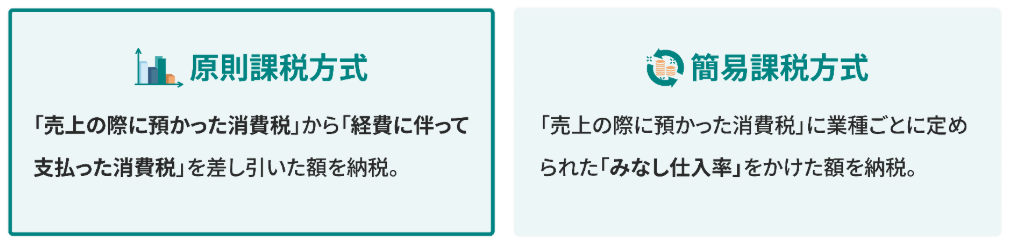

課税方式

消費税の計算を行う際には、「原則課税方式」と「簡易課税方式」の2つがあり、簡易課税の届出を出さない限りは「原則課税方式」となります。

本資料では、「原則課税方式」について詳しく説明いたします。

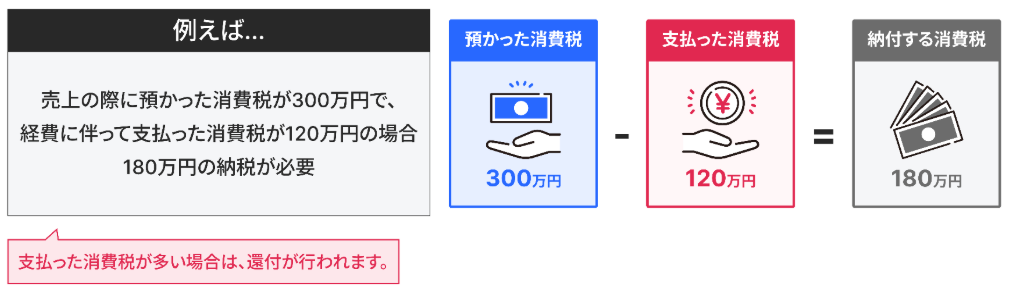

算出方法

納付する消費税は以下計算式で算出することが可能です。

預かった消費税を「仮受消費税」といい、支払った消費税を「仮払消費税」といいます。

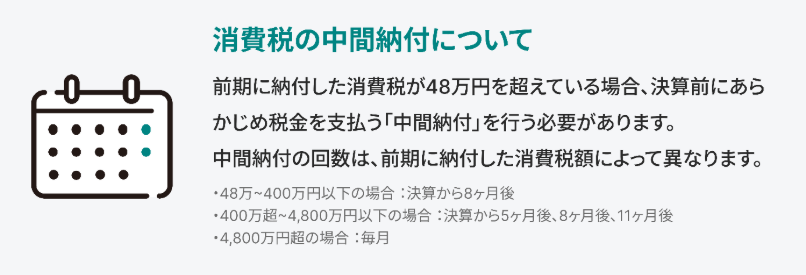

中間納付について

消費税にも法人税と同様に「中間納付」という制度があります。

前期に納付した消費税が48万円を超えている場合、期の途中にあらかじめ消費税を支払う「中間納付」を行う必要があります。

中間納付の回数は、前期に納付した消費税額によって異なります。

<納付税額>

- 48万超~400万円以下 :1回

- 400万超~4,800万円以下 :3回

- 4,800万円超 :毎月(11回)